发布时间: 2024-03-12 12:30:27 作者: 火狐体育APP最新版下载

紧随威搏液压之后,沪江材料(NQ:870204)的公开发行也获得证监会的注册批复,将于2022年1月4日发行,也就是下周二开始申购。

公司办公地点在江苏省南京市,1995年成立初期主要生产通信电缆屏蔽带,2002年开始步入工业特种包装领域,之后一直专注于高阻隔工业软包装的研发、生产及销售。作为江苏省的高新技术企业,公司2020年度被工信部评为国家级“专精特新”小巨人。

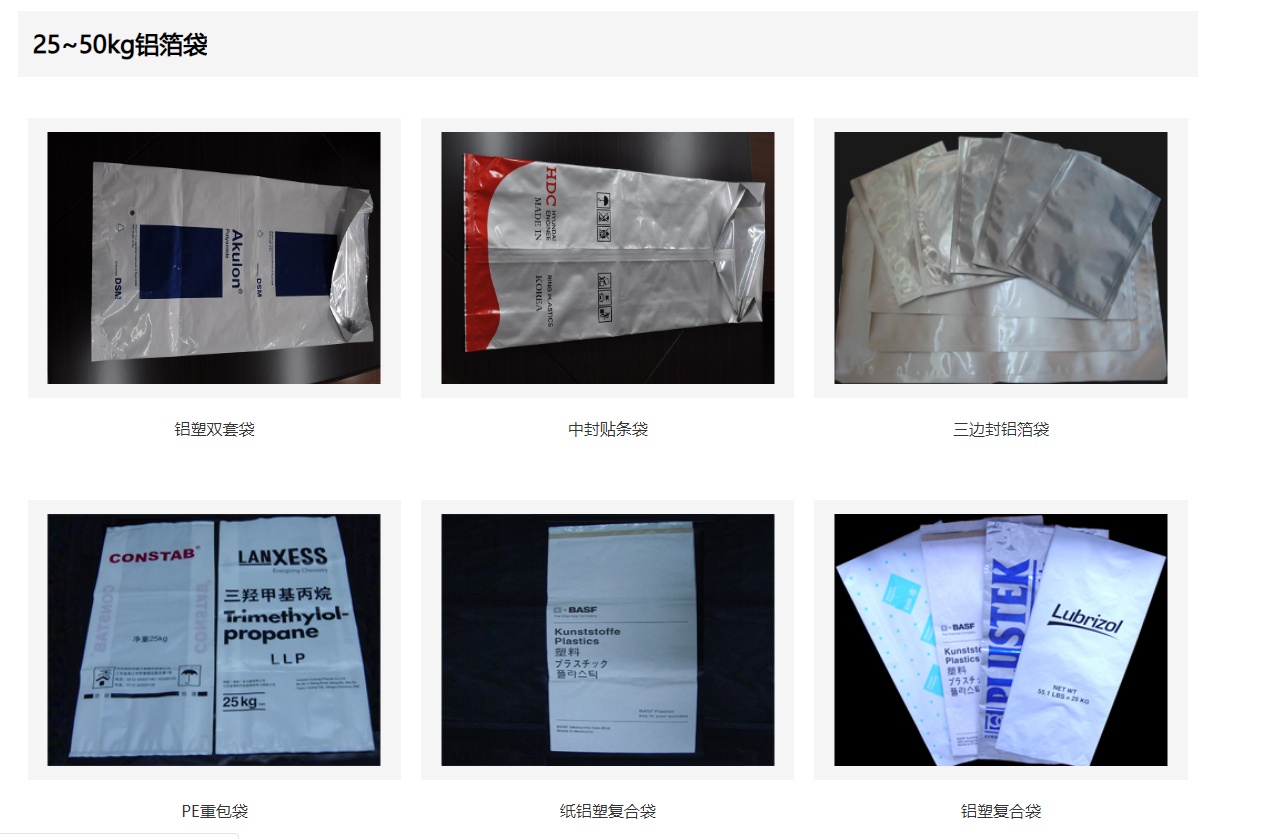

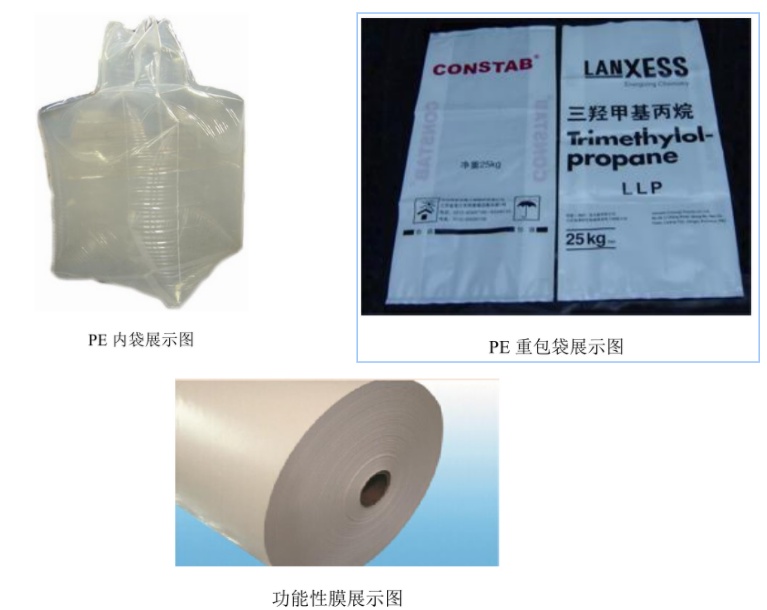

截至目前公司已形成铝塑复合重包袋、铝塑复合内袋、PE重包袋、PE内袋、功能性膜五大系列新产品,主要使用在于化工、电气(锂电)、食品、医药等产品的特种包装。同时,新产品热封型编织布项目已完成前期研发,具备批量生产条件,并已向国家知识产权申报相关专利。

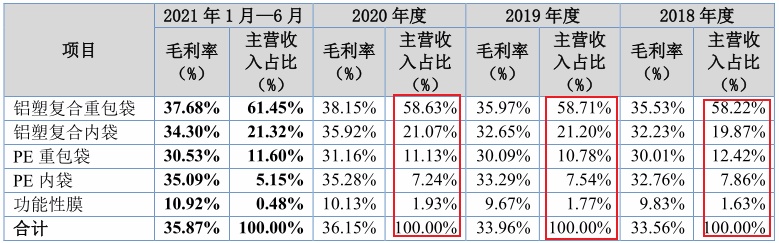

从2018-2021上半年公司的营收结构来看,铝塑复合重包袋营收占比稳定在58%左右,铝塑复合内袋在20%左右,为公司的两大主体业务;PE重包袋、PE内袋、功能性膜营收占比基本保持稳定。

而从行业的销售情况去看,公司业务大多分布在在化工和电气(锂电)领域,参考2020年两者营收占比在97%左右。

高阻隔工业软包装就像是一层保护膜,保护内部物体免受外部环境的影响,如氧化、受潮、光照辐射等,同时考虑运输、存储等要求,还需具有比较强的抗拉伸、抗穿刺功能。生产中将塑料粒子通过吹膜机吹制成薄膜,然后与铝箔、尼龙、PET等材料复合,最后印刷、裁切制成产品。由于要考虑内容物、使用环境等诸多因素,产品多为定制且工艺较为复杂。

公司的基本的产品铝塑复合重包袋适用于包装食品原料及添加剂、工程塑料、树脂、化学原料、药品、染料、颜料、动物饲料等;铝塑复合内袋大多数都用在硅烷交联聚乙烯、尼龙、化工(中间体)原料、医药中间体、餐饮、高纯金属、精密机械、电子元器件等产品的真空包装和一般包装,其中锂电池阳极材料包装的铝塑复合无磁袋就属于该类别。

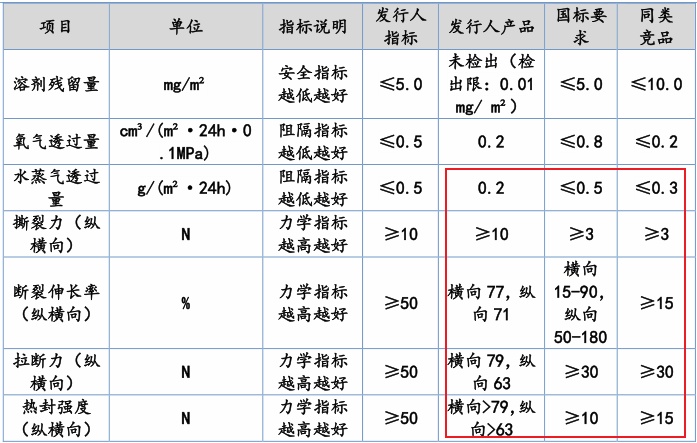

公司的这两类产品性能在同类竞品中优势显著,在产品的撕裂力、拉断力、热封轻度等方面均高于国标标准和同类竞品。

PE重包袋用于化学原料、医药中间体、染料、食品配料等的包装,可回收利用且对环境无污染;PE内袋种类丰富、适用面广;功能性膜根据用途和性能不同,可分为抗静电膜、耐高温膜、低温热熔膜等。

热封型编织布的开发目的是在PE内袋用于IBC集装桶时作为内袋保护层用,虽然传统编织袋覆盖在内袋外也能起到保护作用,但其需要缝制且密封性差,无法配合用于装运液体产品。

而公司研发的热封型编织布不仅能与内袋热封复合,发挥其耐磨、强度高的特点,由于其优异的性能和绿色环保的特点,还能应用于建筑防水、保温隔热、医疗卫生、农业等新的市场领域,有望成为公司未来新的业绩增长点。

公司在铝塑复合重包袋研发方面行业地位突出,2021年7月27日,公司参与起草的团体标准《铝塑复合重型包装袋T/CPF0016--2021》正式对外发布,打破了该类产品的行业标准空白,而公司是参与起草的企业中唯一的铝塑复合重包袋生产企业。同时公司先后与清华大学建筑学院、南京理工大学、常州先进制造技术研究院、湖南大学机械装备研究院、三江学院等科研院所合作研发。截至目前公司已取得85项专利,其中发明专利29项,实用新型专利56项。

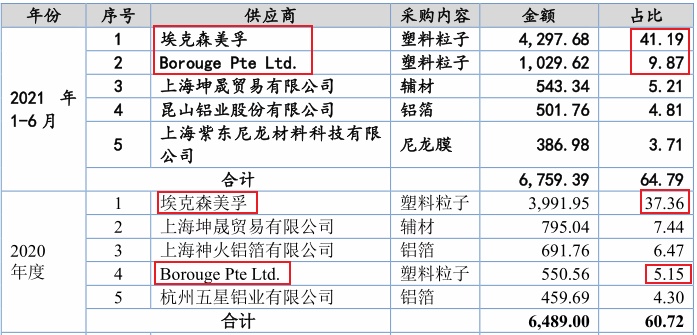

公司上游主要原材料包括塑料粒子、尼龙膜、PET膜和铝箔等,其中塑料粒子和铝箔采购占比在87%左右,为公司的主要原材料。两者市场行情报价与大宗商品原油、铝有很强的关联性,存在价格波动风险。埃克森美孚为公司的主要塑料粒子供应商,采购占比在30%以上,系因向同一供应商采购有价格实惠。此外公司还向陶氏、Borouge等其他供应商采购塑料粒子,该类商品市场供应充足,且不存在单一供应商重大依赖。

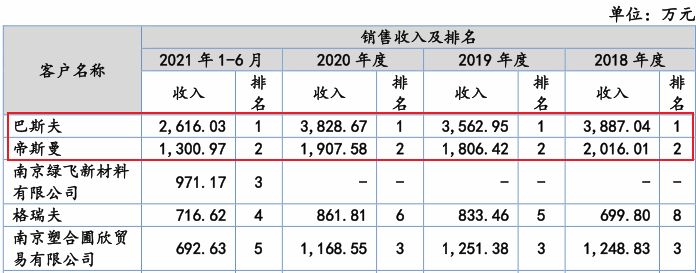

公司下游客户主要是化工等行业有突出贡献的公司如巴斯夫、帝斯曼等跨国公司,同时也在加大国内企业开发力度,2019年与万华化学(SH:600309)、华峰化学(SZ:002064)建立合作伙伴关系。由于下游客户的认证测试过程通常要耗时1-3年,替换成本比较高,所以公司主要客户黏性较高。

公司2018-2021上半年前五大客户的销售占比在38%-43%之间,客户相对集中。公司与主要客户均签有带价格联动条款的协议,约定上游原材料波动超过一定幅度可在下一个月/季度调整产品价格。

为优化客户结构,公司近年来着重加大对锂电池材料、可降解材料等新材料领域的拓展。如公司自主开发的用于锂电池阳极材料包装的铝塑复合无磁袋,打破了国内市场基本被日韩厂商瓜分的局面,目前已实现向国轩高科(SZ:002074)等批量供应,营收占比也在逐年上升,2020年为12.41%。

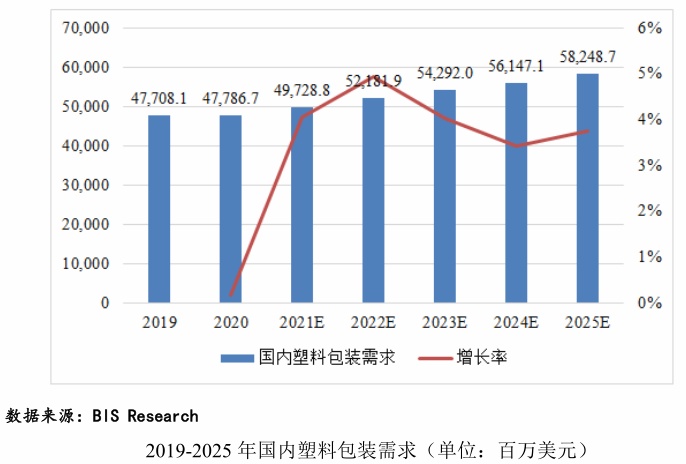

公司产品属于塑料包装制品,在包装材料行业占比中仅次于纸包装。由于其具有保护商品、便于流通、方便消费、促进销售和提升附加值等多种功能,已成为商品流通中必不可少的组成部分。根据BIS预测,我国塑料包装需求将从2020年的477亿美元增至2025年的582亿美元,年CAGR为3.37%。可见我国塑料包装行业虽然市场空间很大,但行业发展已步入成熟期,导致该行业内的公司成长空间有限。

具体到行业细致划分领域,公司营收83%来源于化工行业,14%来源于电气(锂电)行业,其余为食品、医疗行业。首先在化工行业,根据国家统计局多个方面数据显示,2016-2020年国内化学原料和化学制品制造业营业收入从87,294亿降至63,117亿,整体呈下行趋势。但2021年上

半年数据显示,国内下游化工行业营业收入较同期增长36.45%,化工行业开始复苏。总的来看化工行业周期性较强,易受经济外因影响,不确定性较大。

在电气(锂电)领域,受益于新能源汽车行业的蓬勃发展,锂电池产业增速较快。根据前瞻产业研究院多个方面数据显示,2020年我国锂电池行业市场规模为1803亿,预计到2026年我国锂电池行业市场规模将达到2680亿元,年CAGR为6.83%。

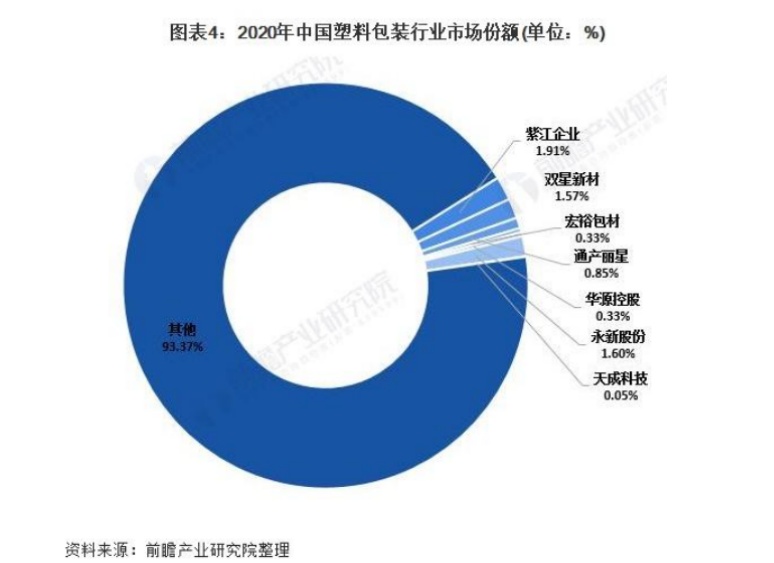

我国塑料包装行业由于门槛低,整体呈完全竞争格局,导致市场集中度很低,2020年行业CR5仅有4.99%。该行业属于竞争非常激烈的红海市场,国内不但大小工厂林立,还要直面跨国同行的竞争。而且小规模企业之间同质化竞争都会存在,产品附加值不高,主要是依靠价格战来争夺市场。

由于下游大型客户对于包装产品的需求倾向于专业服务能力强,可提供整体解决方案的包装供应商。公司产品能够很好的满足客户多种功能要求,而且具备全流程生产能力,已成为行业有突出贡献的公司如巴斯夫、帝斯曼的稳定供应商,具有一定的竞争优势。随着国内环保法律的日趋严格,产品附加值不高且环保问题突出的中小企业面临被淘汰的风险,行业集中度有望得到提高。

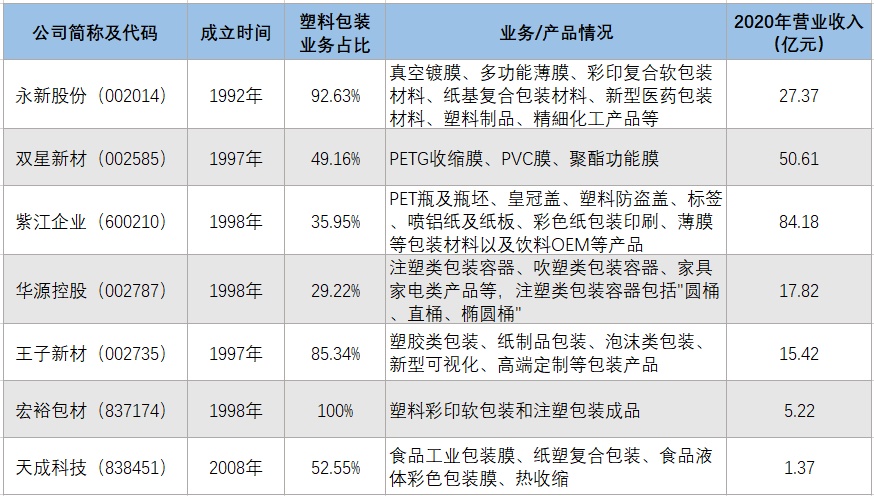

从国际包装市场来看,Bischof + Klein、高利尔(GOGLIO)和安姆科(Amcor)等国际巨头在欧美市场上具有较强的竞争力和较大的市场占有率,其中高利尔(GOGLIO)和安姆科(Amcor)已在国内设立分支机构。从国内来看,行业内各细致划分领域已涌现出一批生产规模大、经济实力强、技术先进的区域性骨干企业。国内塑料包装企业有永新股份、双星新材、紫江企业、华源控股、王子新材、宏裕包材、天成科技等。

在市场占有率方面,公司2020年在整体塑料包装市场份额为0.07%,略高于天成科技,但较其他几家差距明显。但从公司对巴斯夫、帝斯曼等化工行业巨头包装袋供应中占据主要份额的情况去看(占巴斯夫同类采购比例50%以上,占帝斯曼同类采购比例50%左右),在化工等有特殊需求的工业特种包装领域,公司市场占有率相对较高。

而目前在塑料包装行业中,紫江企业的塑料包装产量及收入顶级规模,在行业内处于领头羊;其次是双星新材和永新股份,处于行业第一梯队,竞争力较强。华源控股和王子新材作为行业内市场主要竞争者,近年来业绩保持高增长,行业地位慢慢地加强。综合看来,公司对比同行上市公司来说经营规模偏小,但在高阻隔工业软包装的细致划分领域占有一席之地。

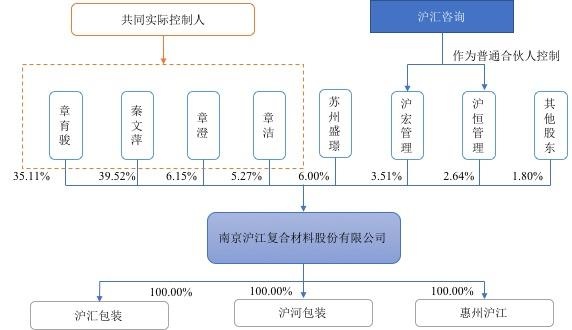

公司实控人为章育骏、秦文萍夫妇及子女章澄、章洁共4人,合计控制公司92.2%股份的表决权,股权较为集中,典型的家族企业。董事长章育骏为大学专科学历,机械专业,从技术员、工程师岗位起家,专业基础扎实,为公司核心技术人员。

公司上市以来年年进行现金分红,雷打不动的是10派3.5元,不管业绩好坏。

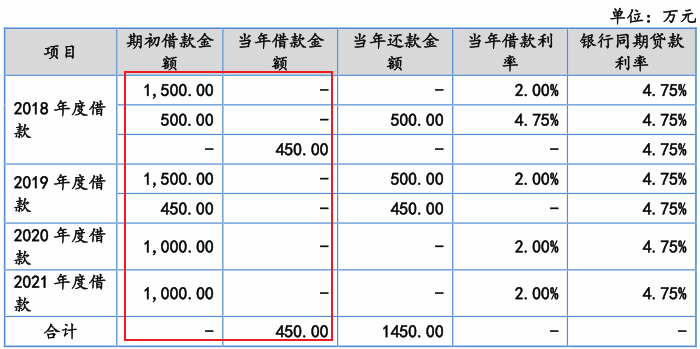

但是在大手笔分红的背后,公司又向实控人秦文萍多次进行“有息”借款,公司自2016年上市后累计分红总金额为4638万,向实控人秦文萍累计借款总额为5950万,截至2021年6月30日,公司仍向秦文萍借款1000万元,“一边公司向股东现金分红,一边股东向企业来提供有息借款”的行为着实让人迷惑。

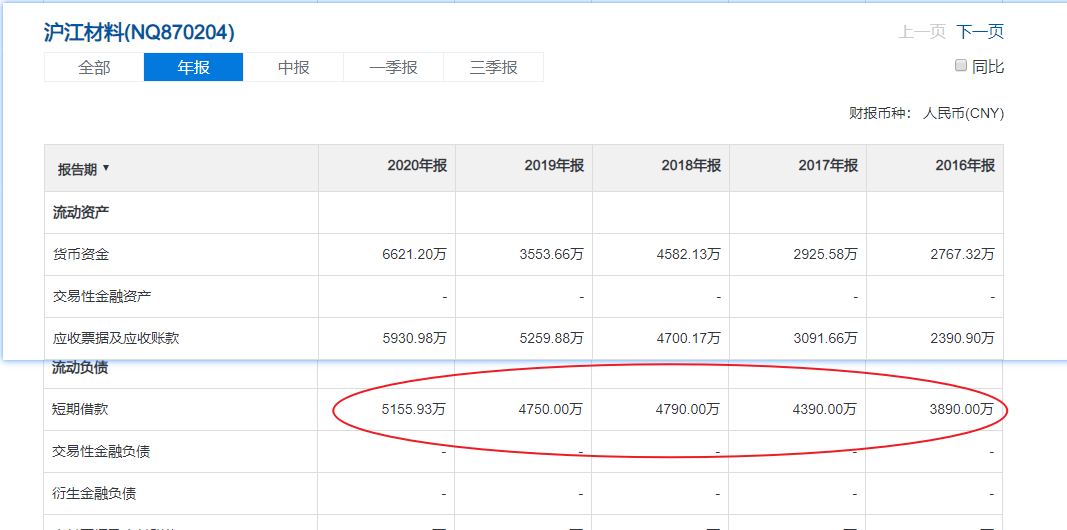

公司每年的有息负债较高。截至2021三季度,公司资产负债率为30.14%,保持较低水平。现金比率为0.43,短期有息负债为5155万,现金及现金等价物余额为3990万,流动性整体吃紧,存在一定的财务风险。

因此,公司看起来现金分红不少,但是不能代表盈利能力好、财务很健康。因为正常企业,分红情况是依据公司利润多少来分的,利润高就多分一些,利润少就少分一些。如果有息负债高,正常企业应该先还债务,然后酌情分红。此公司是典型的家族企业,明显是大股东通过现金分红把公司盈利转移到自己家族的腰包,然后把负债留给企业和银行。

公司2018-2021上半年研发费用占比分别为3.76%、4.24%、4.96%和4.37%,呈小幅上涨的趋势,略高于同行业3.16%的中等水准。截至2021上半年,公司总人数为394人,其中生产人员最多,占比60.66%;其次是行政管理人员,占比20.3%;最后才是研发人员,占比13.71%。

但从研发人员结构来看,其中54位研发人员中,仅7人是本科及以上学历;大专及以上学历有28人,仅5人专业涉及精细化工及材料方向,其余研发人员专业多为文秘、国际工商管理、法律、商务英语,与公司主要营业业务相差较大。可见,公司是典型的劳动力密集型企业,而不是像公司所说的技术密集型,技术上的含金量并不是很高。

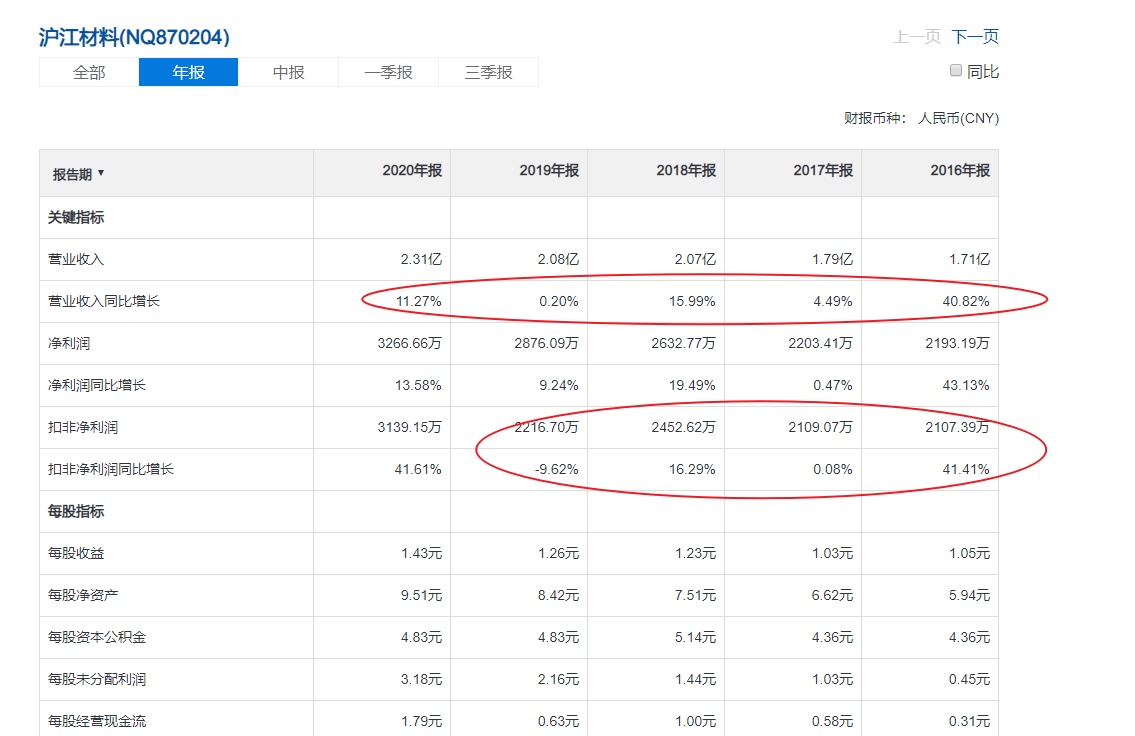

公司2018-2020年营收分别为2.07亿、2.07亿和2.31亿,年CAGR为5.64%;扣非净利润分别为2452万、2216万和3139万,年CAGR为13.15%。由于公司化工产业营收占比超80%,受化工行业不景气和上游大宗涨价影响,2019年业绩就没有增长。而2020年在化工行业不景气的背景下,营收同比增长11.6%,主要因为公司主要客户受行业下滑影响较小,且前期新开发客户销售逐渐放量等因素导致。可见,公司的成长性是较差的。

2021年三季度营收2.51亿,同比增长56.77%;扣非纯利润是3593万,同比增长42.68%。主要因为化工行业开始复苏,主要化工客户巴斯夫、万华等2021年上半年销售较2020年同期增长势头强劲,同比增长分别为32%、118.9%,下游主要客户的真实需求增加使得公司销售增长明显。可见,公司业绩主要受化工行业景气和上游大宗商品的价值波动影响,不确定性因素较多。

公司2018-2021三季度毛利率分别是33.64%、34.22%、36.45%和33.27%,整体水平稳定在35%左右,而行业内主要企业毛利率处在15%-25%之间,相较于同行可比公司较高。主要因为与可比同行相比在产品结构和应用领域方面不一样。如公司产品主要使用在在固体化工新材料领域,对包装性能要求比较高;而同行公司以食品、医药、电子科技类产品应用领域居多,性能要求差异导致的毛利率差异。

截至2021三季度,公司应收账款余额为5974万,占营收比重为23.8%;主要以一年期为主,占比99%以上。下游客户历年回款情况正常,且客户资信状况良好,坏账风险较小。应收账款周转率为4.57,与行业4.67的中等水准差别不大。

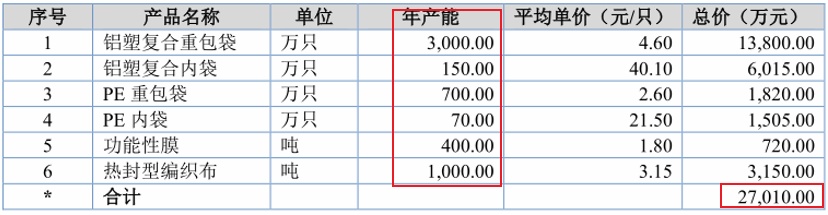

公司此次计划募集资金1.06亿,全部用于其子公司沪汇包装的塑料包装、铝塑包装材料及制品生产线扩建项目。该项目计划建设时间为1.5年,项目建成后形成年产铝塑复合重包袋3,000万只、铝塑复合内袋150万只、PE重包袋700万只、PE内袋70万只、功能性膜400吨和热封型编织布1,000吨的生产供应能力,预计项目建成并满产后可带来每年营收新增2.7亿。

结合公司目前的产能情况,能够正常的看到公司此次募集项目完成后产能几乎翻倍。2018-2020年公司已多次扩充基本的产品产能,产能利用率接近饱和。考虑公司近三年新开发客户242家,获客能力较强;且存在由于产能限制选择性放弃低毛利率订单等情况,产能扩建存在一定合理性。

总结:作为细致划分领域行业龙头,公司在高阻隔工业软包装领域具有一定的竞争优势,近年来业绩增速明显加快。但公司上游有大宗商品的价值波动,下游受行业景气度影响,上下游都有周期性,业绩不确定性较大。考虑公司正不断开发新客户和新项目,扩张计划完成后产能翻倍,未来业绩增长有望再上新台阶。

估值方面,公司本次发行价格为18.68元/股,公司近四季度纯利润是4341万,发行后总股本为3100万股,每股盈利约为1.4元,TTM市盈率为13.34倍。参考能够比上市公司TTM市盈率处在25-35之间。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。

文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。